Tổng hợp nghiệp vụ liên quan đến mua hàng và bán hàng - Phần 1

- Ngày đăng: 10/08/2022

- Lượt xem: 627

Kế toán gặp khá nhiều các nghiệp vụ mua hàng và bán hàng. Tuy nhiên có nhiều bạn vẫn còn băn khoăn những vấn đề xoay quanh nghiệp vụ này. Vì vậy, trong phần này của SIS sẽ tổng hợp đến bạn đọc về nghiệp vụ liên quan đến mua hàng hóa.

Tổng hợp nghiệp vụ mua hàng và bán hàng hóa trong kế toán

I. Nghiệp vụ mua hàng

1) Mua hàng theo đơn mua hàng

Định khoản

1. Trường hợp mua nguyên vật liệu, hàng hóa về cho hoạt động kinh doanh thương mại, dịch vụ

|

Nợ TK 152, 156, 611 |

Giá mua chưa có thuế GTGT |

|

Nợ TK 133 |

Thuế GTGT được khấu trừ (nếu có) |

|

Có TK 111, 112, 331 |

Tổng giá thanh toán |

2. Trường hợp mua hàng về không nhập kho mà đưa vào sử dụng ngay

|

Nợ TK 621, 623, 641, 642 |

Giá mua chưa có thuế GTGT |

|

Nợ TK 133 |

Thuế GTGT được khấu trừ (1331 |

|

Có TK 111, 112, 331 |

Tổng giá thanh toán |

Mô tả nghiệp vụ phát sinh

Khi phát sinh nghiệp vụ mua hàng theo đơn, thông thường sẽ phát sinh các hoạt động sau:

1.Căn cứ vào đề nghị mua hàng đã được phê duyệt, nhân viên mua hàng yêu cầu các nhà cung cấp gửi báo giá.

2.Căn cứ vào các báo giá, nhân viên mua hàng chọn nhà cung cấp.

3.Kế toán thẩm định nhà cung cấp, sau đó trình Giám đốc phê duyệt

4.Nhân viên mua hàng lập và gửi đơn mua hàng tới nhà cung cấp được lựa chọn.

5.Căn cứ vào đơn mua hàng, nhà cung cấp thực hiện giao hàng.

6.Nhân viên mua hàng nhận hàng, đồng thời yêu cầu kế toán làm thủ tục nhập kho hoặc đưa vào sử dụng ngay.

2) Mua hàng theo lệnh sản xuất

Định khoản

Trường hợp mua nguyên vật liệu về không qua nhập kho mà đưa vào phục vụ luôn cho hoạt động sản xuất

|

Nợ TK 621, 623, 6272 |

Giá mua chưa có thuế GTGT |

|

Nợ TK 133 |

Thuế GTGT được khấu trừ (1331) |

|

Có TK 111, 112, 331 |

Tổng giá thanh toán |

Mô tả nghiệp vụ

Khi phát sinh nghiệp vụ mua hàng theo lệnh sản xuất, thông thường sẽ phát sinh các hoạt động sau:

1.Căn cứ vào lệnh sản xuất đã được phê duyệt, nhân viên mua hàng yêu cầu các nhà cung cấp gửi báo giá.

2.Căn cứ vào các báo giá, nhân viên mua hàng chọn nhà cung cấp.

3.Kế toán thẩm định nhà cung cấp, sau đó trình Giám đốc phê duyệt

4.Nhân viên mua hàng lập và yêu cầu mua hàng tới nhà cung cấp được lựa chọn.

5.Căn cứ vào yêu cầu, nhà cung cấp thực hiện giao hàng.

6.Nhân viên mua hàng sau khi nhận hàng, sẽ chuyển thẳng tới các bộ phận sản xuất để phục vụ cho hoạt động sản xuất.

3) Mua hàng trong nước về nhập kho

Định khoản

|

Nợ TK 152, 156, 611 |

Giá mua chưa có thuế GTGT |

|

Nợ TK 133 |

Thuế GTGT được khấu trừ (nếu có) |

|

Có TK 111, 112, 331 |

Tổng giá thanh toán |

Mô tả nghiệp vụ

Khi phát sinh nghiệp vụ mua hàng về nhập kho, thông thường sẽ phát sinh các hoạt động sau:

1.Khi hàng về đến kho, nhân viên mua hàng giao cho kế toán hóa đơn chứng từ và đề nghị viết Phiếu nhập kho.

2.Kế toán kho lập Phiếu nhập kho, sau đó chuyển Kế toán trưởng ký duyệt.

3.Căn cứ vào phiếu nhập kho, thủ kho kiểm, nhận hàng và ký vào phiếu nhập kho.

4.Thủ kho ghi sổ kho, còn kế toán ghi sổ kế toán kho.

5.Kế toán mua hàng hạch toán thuế và kê khai hóa đơn đầu vào.

6.Trường hợp nhân viên mua hàng thanh toán ngay (bằng tiền mặt hoặc chuyển khoản) cho nhà cung cấp sau khi nhận được hàng, khi về đến doanh nghiệp sẽ thực hiện các thủ tục để thanh toán với Kế toán.

7.Trường hợp còn nợ nhà cung cấp, sau khi nhận được chứng từ của nhân viên mua hàng, kế toán mua hàng hạch toán công nợ với nhà cung cấp.

4) Mua hàng trong nước không qua kho

Định khoản

|

Nợ TK 621, 623, 627, 641 |

Giá mua chưa có thuế GTGT |

|

Nợ TK 133 |

Thuế GTGT được khấu trừ (nếu có) |

|

Có TK 111, 112, 331 |

Tổng giá thanh toán |

Mô tả nghiệp vụ

Khi phát sinh nghiệp vụ mua hàng về sử dụng ngay cho hoạt động sản xuất, kinh doanh (không nhập kho), thông thường sẽ phát sinh các hoạt động sau:

1.Khi nguyên vật liệu về đến phân xưởng sản xuất hoặc công trường, quản đốc phân xưởng hoặc công trường nhận nguyên vật liệu để đưa vào sản xuất.

2.Nhân viên mua hàng giao cho kế toán mua hàng hóa đơn chứng từ của nhà cung cấp.

3.Kế toán mua hàng hạch toán chi phí và kê khai hóa đơn đầu vào.

4.Trường hợp nhân viên mua hàng thanh toán ngay (bằng tiền mặt hoặc chuyển khoản) cho nhà cung cấp sau khi nhận được hàng, khi về đến doanh nghiệp sẽ thực hiện các thủ tục để thanh toán với Kế toán.

5.Trường hợp còn nợ nhà cung cấp, sau khi nhận được chứng từ của nhân viên mua hàng, kế toán mua hàng hạch toán công nợ với nhà cung cấp.

5) Mua hàng nhập khẩu nhập kho

Định khoản

1. Trường hợp nguyên vật liệu, hàng hóa nhập khẩu về dùng cho hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế GTGT tính theo phương pháp khấu trừ

|

Nợ TK 152, 156, 611 |

Nguyên vật liệu, hàng hóa (Giá có thuế nhập khẩu) |

|

Có TK 111, 112, 331 |

|

|

Có TK 3333 |

Thuế xuất, nhập khẩu (chi tiết thuế nhập khẩu) |

Đồng thời phản ánh thuế GTGT hàng nhập khẩu phải nộp được khấu trừ

|

Nợ TK 133 |

Thuế GTGT được khấu trừ |

|

Có TK 3331 |

Thuế GTGT phải nộp (33312 – Thuế GTGT hàng nhập khẩu) |

2. Trường hợp nguyên vật liệu, hàng hóa nhập khẩu về dùng cho hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế GTGT tính theo phương pháp trực tiếp, hoặc dùng để sản xuất, kinh doanh hàng hóa, dịch vụ không thuộc đối tượng chịu thuế GTGT

|

Nợ TK 152, 156 |

Nguyên vật liệu, hàng hóa (Giá có thuế nhập khẩu và thuế GTGT hàng nhập khẩu) |

|

Có TK 111, 112, 331 |

|

|

Có TK 3333 |

Thuế xuất, nhập khẩu (chi tiết thuế nhập khẩu) |

|

Có TK 3331 |

Thuế GTGT phải nộp (33312) |

3. Nếu nguyên vật liệu, hàng hóa nhập khẩu phải chịu thuế tiêu thụ đặc biệt thì số thuế TTĐB phải nộp được phản ánh vào giá gốc nguyên vật liệu, hàng hóa nhập khẩu

|

Nợ TK 152, 156 |

Nguyên vật liệu, hàng hóa (giá có thuế TTĐB hàng nhập khẩu) |

|

Có TK 331 |

Phải trả người bán |

|

Có TK 3332 |

Thuế tiêu thụ đặc biệt |

Mô tả nghiệp vụ

Khi phát sinh nghiệp vụ mua hàng nhập khẩu về nhập kho, thông thường sẽ phát sinh các hoạt động sau:

1.Khi hàng về đến cảng, nhân viên mua hàng sẽ lập tờ khai hải quan và xuất trình các giấy tờ liên quan (tờ khai, hợp đồng, vận đơn, hóa đơn vận chuyển…).

2.Hải quan kiểm hóa và xác định thuế phải nộp.

3.Nhân viên mua hàng nộp thuế nhập khẩu (trường hợp buộc phải nộp thuế ngay).

4.Hải quan cho thông quan hàng hóa, nhân viên mua hàng nhận hàng hóa tại cảng và cho vận chuyển hàng về kho của công ty (tự vận chuyển hoặc thuê ngoài).

5.Khi hàng hóa về đến kho của công ty, nhân viên mua hàng giao toàn bộ hóa đơn, chứng từ cho kế toán mua hàng, đồng thời đề nghị nhập kho hàng hàng hóa.

6.Kế toán kho lập Phiếu nhập kho.

7.Căn cứ vào phiếu nhập kho, thủ kho kiểm, nhận hàng và ký vào phiếu nhập kho.

8.Thủ kho ghi sổ kho, còn kế toán ghi sổ kế toán kho.

9.Kế toán mua hàng hạch toán thuế và kê khai hóa đơn đầu vào.

10.Nếu sau khi nhận hàng phải thanh toán luôn tiền hàng, kế toán sẽ hoàn thành các thủ tục thanh toán cho nhà cung cấp.

6) Mua hàng nhập khẩu không qua kho

Định khoản

1. Trường hợp nguyên vật liệu, hàng hóa nhập khẩu về sử dụng ngay (không qua nhập kho) cho hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ thuộc đối tượng chịu thuế GTGT tính theo phương pháp khấu trừ:

|

Nợ TK 621, 623, 627, 641, 642 |

Giá có thuế nhập khẩu |

|

Có TK 111, 112, 331 |

|

|

Có TK 3333 |

Thuế xuất, nhập khẩu |

Đồng thời phản ánh thuế GTGT hàng nhập khẩu phải nộp được khấu trừ:

|

Nợ TK 133 |

Thuế GTGT được khấu trừ |

|

Có TK 3331 |

Thuế GTGT phải nộp (33312 – Thuế GTGT hàng nhập khẩu |

2. Trường hợp nguyên vật liệu, hàng hóa nhập khẩu về (không qua nhập kho) cho hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ thuộc đối tượng chịu thuế GTGT tính theo phương pháp trực tiếp:

|

Nợ TK 621, 623, 627, 641, 642 |

Giá có thuế nhập khẩu và thuế GTGT hàng nhập khẩu |

|

Có TK 111, 112, 331 |

|

|

Có TK 3333 |

Thuế xuất, nhập khẩu (chi tiết thuế nhập khẩu) |

|

Có TK 3331 |

Thuế GTGT phải nộp (33312) |

3. Nếu nguyên vật liệu, hàng hóa nhập khẩu phải chịu thuế tiêu thụ đặc biệt thì số thuế TTĐB phải nộp được phản ánh vào giá gốc nguyên vật liệu, hàng hóa nhập khẩu

|

Nợ TK 621, 623, 627, 641, 642 |

Giá có thuế TTĐB hàng nhập khẩu |

|

Có TK 331 |

Phải trả người bán |

|

Có TK 3332 |

Thuế tiêu thụ đặc biệt |

Mô tả nghiệp vụ

Khi phát sinh nghiệp vụ mua hàng nhập khẩu về đưa vào sử dụng ngay, thông thường sẽ phát sinh các hoạt động sau:

1.Khi hàng về đến cảng, nhân viên mua hàng sẽ lập tờ khai hải quan và xuất trình các giấy tờ liên quan (tờ khai, hợp đồng, vận đơn, hóa đơn vận chuyển…).

2.Hải quan kiểm hóa và xác định thuế phải nộp.

3.Nhân viên mua hàng nộp thuế nhập khẩu (trường hợp buộc phải nộp thuế ngay).

4.Hải quan cho thông quan hàng hóa, nhân viên mua hàng nhận hàng hóa tại cảng và cho vận chuyển hàng về kho của công ty (tự vận chuyển hoặc thuê ngoài).

5.Khi hàng hóa về đến công ty, nhân viên mua hàng không làm thủ tục nhập kho mà giao trực tiếp đến bộ phận có nhu cầu sử dụng để đưa vào sản xuất.

6.Nhân viên mua hàng giao toàn bộ hóa đơn, chứng từ cho kế toán mua hàng.

7.Kế toán mua hàng hạch toán chi phí mua hàng và kê khai thuế phát sinh.

8.Nếu sau khi nhận hàng phải thanh toán luôn tiền hàng, kế toán sẽ hoàn thành các thủ tục thanh toán cho nhà cung cấp.

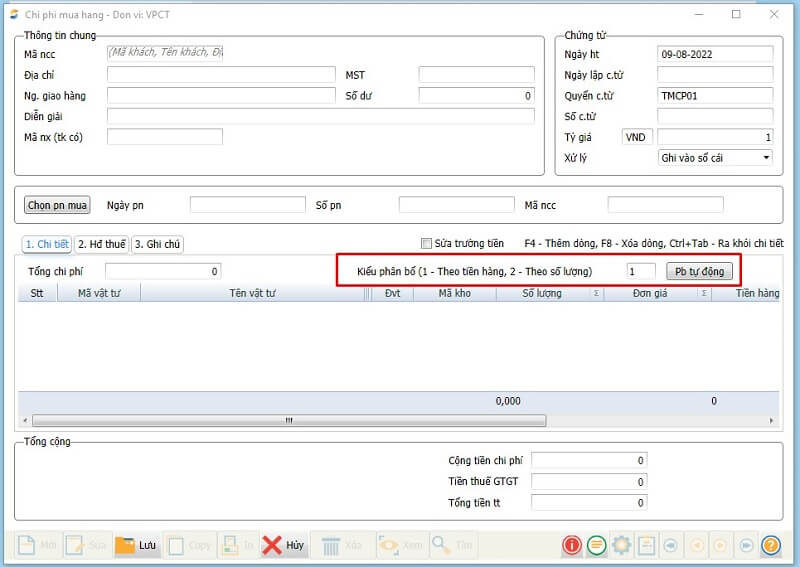

7) Mua hàng có phát sinh chi phí mua hàng

Định khoản

1. Mua vật tư, hàng hóa, dịch vụ

|

Nợ TK 152, 156, 641, 642 |

|

|

Nợ TK 133 |

Thuế GTGT được khấu trừ (nếu có) |

|

Có TK 111, 112, 331 |

2. Khi phát sinh chi phí mua hàng

|

Nợ TK 152, 156, 641, 642 |

Chi phí mua hàng |

|

Nợ TK 133 |

Thuế GTGT được khấu trừ (nếu có) |

|

Có TK 111, 112, 331 |

Tổng giá thanh toán |

Mô tả nghiệp vụ

Khi mua hàng có phát sinh các chi phí liên quan trực tiếp đến quá trình thu mua hàng hóa như: bảo hiểm hàng hóa, tiền thuê kho, thuê bến bãi, chi phí vận chuyển, bốc xếp, bảo quản đưa hàng hóa từ nơi mua về đến kho doanh nghiệp, các khoản hao hụt tự nhiên trong định mức phát sinh trong quá trình thu mua hàng hóa… Căn cứ vào các hóa đơn chi phí mua hàng liên quan, kế toán mua hàng sẽ phân bổ chi phí thu mua vào các mặt hàng đã mua theo tiêu thức Số lượng hoặc Giá trị của hàng hóa.

8) Mua hàng có chiết khấu thương mại

Định khoản

1. Mua vật tư, hàng hóa, dịch vụ

|

Nợ TK 152, 156 |

|

|

Nợ TK 133 |

Thuế GTGT được khấu trừ (nếu có) |

|

Có TK 111, 112, 331 |

2. Khi phát sinh chiết khấu thương mại

|

Nợ TK 111, 112, 331 |

Tổng giá trị chiết khấu |

|

Có TK 152, 156 |

Giá trị chiết khấu chưa có thuế |

|

Có TK 133 |

Thuế GTGT được khấu trừ (nếu có) |

Mô tả nghiệp vụ

Trong thỏa thuận giữa công ty và nhà cung cấp, nếu mua hàng với số lượng nào đó công ty sẽ được hưởng chiết khấu thương mại theo tỷ lệ % hoặc số tiền chiết khấu khấu thương mại cụ thể. Khi đó, số tiền chiết khấu được giảm trừ trực tiếp vào giá trị nhập kho của hàng hóa và giảm trừ vào tổng giá trị thanh toán của hóa đơn

9) Hàng về trước hoá đơn về sau

Định khoản

1. Khi hàng về mà chưa có hóa đơn GTGT

Nợ TK 152, 156… Tiền hàng chưa có thuế GTGT

Có TK 111, 112, 331…

2. Sau khi nhận được hóa đơn GTGT

Nợ TK 133 Thuế GTGT được khấu trừ (Số tiền thuế GTGT)

Có TK 111, 112, 331…

Mô tả nghiệp vụ

Khi mua hàng về mà chưa nhận được hóa đơn GTGT của nhà cung cấp, kế toán vẫn làm thủ tục nhập kho bình thường nhưng không hạch toán và kê khai thuế GTGT đầu vào. Khi nào nhận được hóa đơn sẽ hạch toán bổ sung phần thuế GTGT của hóa đơn mua hàng.

10) Hoá đơn về trước hàng về sau

Định khoản

1. Khi nhận được hóa đơn mà hàng chưa về

Nợ TK 151 Hàng mua đang đi đường

Nợ TK 133 Thuế GTGT được khấu trừ (nếu có)

Có TK 111, 112, 331… Tổng giá thanh toán

2. Sau khi hàng về

Nợ TK 152, 156…

Có TK 151 Hàng mua đang đi đường

Mô tả nghiệp vụ

Trường hợp cuối kỳ kế toán, công ty đã nhận được hóa đơn của nhà cung cấp nhưng hàng chưa về nhập kho, khi đó căn cứ vào hóa chứng từ kế toán sẽ ghi nhận hàng mua đang đi đường. Sang tháng sau, khi hàng về nhập kho, kế toán làm thủ tục nhập kho và ghi sổ kế toán.

11) Mua dịch vụ

Định khoản

Nợ TK 152, 156, 641, 642… Giá mua chưa có thuế GTGT

Nợ TK 133 Thuế GTGT được khấu trừ (nếu có)

Có TK 111, 112, 331… Tổng giá thanh toán

Mô tả nghiệp vụ

Khi phát sinh nhu cầu sử dụng một số dịch vụ như: điện, internet, vệ sinh, vận chuyển bốc xếp hàng hóa… thông thường sẽ phát sinh các hoạt động sau:

1.Căn cứ vào thỏa thuận về việc cung cấp dịch vụ, nhà cung cấp xuất hóa đơn và yêu cầu công ty trả tiền dịch vụ.

2.Kế toán hoàn thành các thủ tục thanh toán cho nhà cung cấp bằng tiền mặt hoặc chuyển khoản, nếu chưa thanh toán ngay kế toán ghi nhận công nợ với nhà cung cấp.

12) Giảm giá hàng đã mua về nhập kho

Định khoản

Nợ TK 111, 112, 331… Số tiền giảm giá hàng mua

Có TK 156

Có TK 133 Thuế GTGT được khấu trừ (nếu có)

Mô tả nghiệp vụ

Khi hàng mua về nhập kho, phát hiện không đúng quy cách, phẩm chất như đã thỏa thuận ban đầu, thông thường sẽ có các hoạt động sau:

1.Công ty và nhà cung cấp sẽ thỏa thuận với nhau và lập biên bản về việc giảm giá hàng mua.

2.Nhân viên mua hàng nhận lại hóa đơn giảm giá hàng mua từ nhà cung cấp và chuyển cho kế toán mua hàng

3.Kế toán mua hàng hạch toán khoản giảm giá hàng mua và ghi sổ kế toán

13) Giảm giá hàng mua không qua kho

Định khoản

Nợ TK 111, 112, 331… Số tiền giảm giá hàng mua

Có TK 621, 623, 627, 641…

Có TK 133 Thuế GTGT được khấu trừ (nếu có)

Mô tả nghiệp vụ

Khi hàng mua về được đưa vào sản xuất hoặc sử dụng ngay, phát hiện không đúng quy cách, phẩm chất như đã thỏa thuận ban đầu, thông thường sẽ có các hoạt động sau:

1.Công ty và nhà cung cấp sẽ thỏa thuận với nhau và lập biên bản về việc giảm giá hàng mua.

2.Nhân viên mua hàng nhận lại hóa đơn giảm giá hàng mua từ nhà cung cấp và chuyển cho kế toán mua hàng

3.Kế toán mua hàng hạch toán khoản giảm giá hàng mua và ghi sổ kế toán

14) Trả lại hàng đã mua về nhập kho

Định khoản

Nợ TK 111, 112, 331… Số tiền hàng mua bị trả lại

Có TK 156

Có TK 133 Thuế GTGT được khấu trừ (nếu có)

Mô tả nghiệp vụ

Khi hàng mua về nhập kho, phát hiện không đúng quy cách, phẩm chất như đã thỏa thuận ban đầu, thông thường sẽ có các hoạt động sau:

1.Công ty và nhà cung cấp sẽ thỏa thuận với nhau và lập biên bản về việc trả lại hàng.

2.Nhân viên mua hàng đề nghị xuất kho để trả lại hàng.

3.Kế toán kho lập Phiếu xuất kho, sau đó chuyển Kế toán trưởng và Giám đốc ký duyệt.

4.Kế toán bán hàng lập hoá đơn GTGT cho hàng mua bị trả lại.

5.Thủ kho xuất kho hàng hóa và ghi Thẻ kho.

6.Nhân viên mua hàng yêu cầu kế toán bán hàng xuất hóa đơn cho số lượng hàng mua bị trả lại

7.Nhân viên mua hàng giao lại hàng cùng hóa hàng trả lại cho nhà cung cấp.

8.Kế toán hạch toán ghi giảm công nợ và hàng tồn kho

15) Trả lại hàng đã mua không qua kho

Định khoản

Nợ TK 111, 112, 331… Số tiền hàng mua bị trả lại

Có TK 621, 623, 627, 641…

Có TK 133 Thuế GTGT được khấu trừ (nếu có)

Mô tả nghiệp vụ

Khi hàng mua về được đưa vào sản xuất hoặc sử dụng ngay, phát hiện không đúng quy cách, phẩm chất như đã thỏa thuận ban đầu, thông thường sẽ có các hoạt động sau:

1.Công ty và nhà cung cấp sẽ thỏa thuận với nhau và lập biên bản về việc trả lại hàng.

2.Nhân viên mua hàng làm thủ tục để xuất lại hàng bị trả.

3.Nhân viên mua hàng yêu cầu kế toán bán hàng xuất hóa đơn cho số lượng hàng mua bị trả lại

4.Nhân viên mua hàng giao lại hàng cùng hóa đơn hàng trả lại cho nhà cung cấp.

5.Kế toán hạch toán ghi giảm công nợ và hàng tồn kho

Trên đây là tổng hợp nghiệp vụ liên quan đến mua hàng và bán hàng - nghiệp vụ mua hàng. Đón đọc phần tiếp theo về nghiệp vụ bán hàng trong bài viết tiếp theo của S.I.S

Ngoài ra, Phần mềm kế toán SIS sẽ hỗ trợ kế toán trong nghiệp vụ liên quan đến mua và bán hàng hóa. Công vệc của các kế toán viên sẽ dễ dàng hơn.

Để được tư vấn, hỗ trợ phần mềm kế toán, phần mềm quản trị, hãy liên hệ với chúng tôi theo các phương thức:

- Fanpage: www.facebook.com/PhanmemketoanSISVN

- Zalo: zalo.me/1342865692358366846

- Hotline: 0912 929 785

- Email: phanmem@sis.vn

CÁC BÀI VIẾT TIN TỨC KHÁC

Bắt đầu ngay hôm nay

Xây dựng và phát triển Doanh nghiệp của bạn cùng hơn 5.000 dự án đã thành công tại S.I.S Việt Nam

Liên hệ ngay