Các nghiệp vụ kế toán cơ bản trong doanh nghiệp

- Ngày đăng: 10/08/2022

- Lượt xem: 605

Các nghiệp vụ kế toán mà kế toán viên nào cũng cần thực hiện như: đo lường – tính toán – ghi chép các phát sinh trong kỳ để giám sát và quản lý các hoạt động tài chính của doanh nghiệp một cách chặt chẽ. Để thực hiện được các nghiệp vụ phức tạp thì kế toán viên cần nắm rõ và thành thạo các nghiệp vụ kế toán cơ bản trước tiên.

Trong bài viết dưới đây, S.I.S Việt Nam xin chia sẻ tới bạn đọc các nghiệp vụ kế toán cơ bản thường phải sử dụng nhất nhé.

I. Nghiệp vụ về kế toán thuế

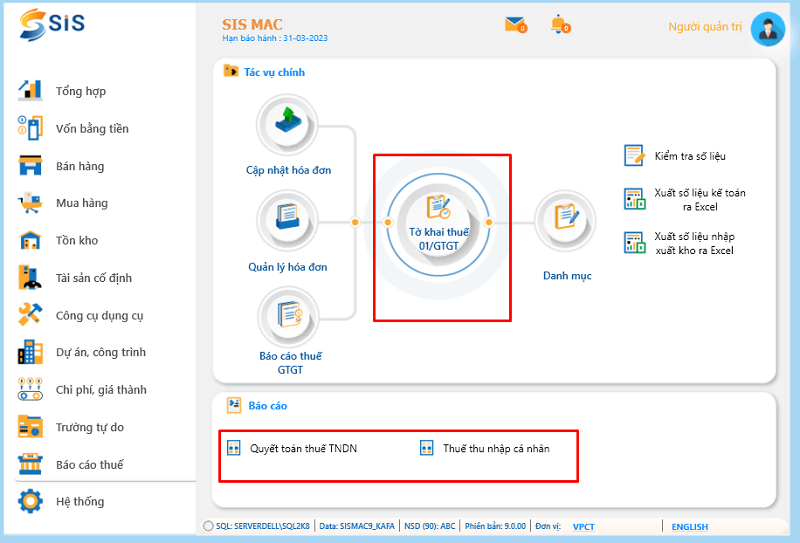

Giao diện Tờ khai thuế GTGT trong nghiệp vụ kế toán

Giao diện Tờ khai thuế GTGT trong nghiệp vụ kế toán

1. Thuế GTGT đầu ra

Kế toán thuế GTGT đầu ra theo phương pháp khấu trừ:

Nợ TK 111,112,113,… Tổng giá thanh toán

Có TK 511,515,711 (Giá chưa có thuế)

Có TK 3331 Thuế GTGT phải nộp

2. Thuế GTGT được khấu trừ

Kế toán tính số thuế GTGT được khấu trừ so với số thuế đã nộp trong kỳ

Nợ TK 3331 Thuế GTGT phải nộp

Có TK 133 Thuế GTGT được khấu trừ

3. Thuế tiêu thụ đặc biệt khi bán hàng hóa, dịch vụ

Nợ TK 111,112,113,… Tổng giá thanh toán

Có TK 511 Doanh thu bán hàng và cung cấp dịch vụ

Có TK 3332 Thuế tiêu thụ đặc biệt

4. Thuế thu nhập doanh nghiệp

Nợ TK 821 Chi phí thuế thu nhập doanh nghiệp

Có TK 3334 Thuế thu nhập doanh nghiệp

5. Thuế thu nhập cá nhân

Nợ TK 334: Lương/chi phí lương

Có TK 3335: Thuế Thu nhập cá nhân

II. Nghiệp vụ kế toán tiền lương

1. Hạch toán chi phí lương

Tổng số tiền lương bao gồm bảo hiểm, thuế phải trả cho người lao động (theo từng đối tượng theo quy định của các thông tư liên quan):

Nợ TK 154 Bộ phận sản xuất (TT 133)

Nợ TK 622 Chi phí nhân công trực tiếp (TT 200)

Nợ TK 623 Chi phí sử dụng máy thi công của công nhân trực tiếp điều khiển máy (TT 200)

Nợ TK 627 Lương nhân viên quản lý phân xưởng, bộ phận, đội (TT 200)

Nợ TK 642 Lương bộ phận quản lý doanh nghiệp (TT 133 dùng TK 6422)

Nợ TK 641 Lương bộ phận bán hàng (TT 133 dùng TK 6421)

Có TK 334

2. Tính tiền thưởng phải trả cho công nhân viên

- Khi xác định số tiền thưởng trả công nhân viên từ quỹ khen thưởng, ghi:

Nợ TK 431 – Quỹ khen thưởng, phúc lợi

Có TK 334 – Phải trả người lao động

- Khi xuất quỹ chi trả tiền thưởng, ghi:

Nợ TK 334 – Phải trả người lao động

Có các TK 111, 112,. . .

III. Nghiệp vụ tài sản cố định/Công cụ dụng cụ

Công thức tính nguyên giá tài sản cố định:

Nguyên giá = Giá mua trên hóa đơn chưa bao gồm VAT + Các chi phí liên quan + Thuế nhập khẩu – Các khoản giảm trừ

1. Mua tài sản cố định

Nợ TK 221 TSCĐ hữu hình (Giá mua chưa có thuế GTGT)

Nợ TK 133 Thuế GTGT được khấu trừ (1332) (Nếu có và được khấu trừ)

Có TK 111; 112; 331

2. Tính khấu hao hàng tháng

Nợ TK 154; 641; 642

Có TK 214 Hao mòn TSCĐ

3. Nhượng bán, thanh lý TSCĐ

Nợ TK 111,112,113,…

Có TK 711 Thu nhập khác (Giá bán chưa thuế GTGT)

Có TK 3331 Thuế GTGT phải nộp

IV. Nghiệp vụ xuất kho

1. Xuất nguyên vật liệu cho sản xuất

Căn cứ vào kế hoạch sản xuất và lệnh sản xuất tại các phân xưởng, kế toán kho lập Phiếu xuất kho. Sau khi được duyệt, thủ kho xuất kho hàng hoá và ghi sổ kho. Kế toán có trách nhiệm ghi sổ kế toán.

Nợ TK 154, 641, 623, 627,…

Có TK 152 Nguyên liệu, vật liệu

2. Xuất nguyên vật liệu để đầu tư XDCB hoặc sửa chữa lớn TSCĐ

Nợ TK 241 Xây dựng cơ bản dở dang

Có TK 152 Nguyên liệu, vật liệu

3. Xuất nguyên vật liệu, hàng hóa đi góp vốn, đầu tư vào công ty khác

Nợ TK 222, 223

Có TK 152, 156

4. Xuất kho bán hàng

Nợ TK 632 Giá vốn hàng bán

Có TK 152, 155, 156…

V. Nghiệp vụ nhập kho

1. Nhập kho hàng đang đi trên đường

Nợ TK 152, 156,…: Giá trị vật tư, hàng hóa nhập kho

Có TK 151: Hàng mua đi đường

2. Nhập kho thành phẩm sản xuất

Nợ TK 152, 155,…: Giá trị vật tư, hàng hóa, thành phẩm nhập kho

Có TK 154: Chi phí sản xuất kinh doanh dở dang

3. Nhập kho nguyên vật liệu dùng cho sản xuất không sử dụng hết

Nợ TK 152: Nguyên liệu, vật liệu

Có TK 621, 623, 627,…

4. Nhập kho hàng bán bị trả lại

Nợ TK 152, 155, 156,…

Có TK 632: Giá vốn hàng bán

VI. Nghiệp vụ chiết khấu thương mại

- Phản ánh số chiết khấu thương mại thực tế phát sinh trong kỳ:

Nợ TK 521 – Chiết khấu thương mại

Nợ TK 3331 – Thuế GTGT được khấu trừ (33311) (Nếu có)

Có TK 111, 112, 131,. .

- Cuối kỳ, kết chuyển số chiết khấu thương mại đã chấp thuận cho người mua phát sinh trong kỳ sang tài khoản doanh thu bán hàng và cung cấp dịch vụ:

Nợ TK 511 – Doanh thu bán hàng và cung cấp dịch vụ

Có TK 521 – Chiết khấu thương mại.

Trên đây là cách hạch toán các nghiệp vụ kế toán cơ bản mà kế toán cần nắm vững. Việc sử dụng phần mềm kế toán để nâng qua hiệu quả làm việc và giảm thiểu tối đa sai sót là lựa chọn hàng đầu và thông dụng của hầu hết các doanh nghiệp ngay từ khai bắt đầu hoạt động.

VII. Phần mềm SIS Việt Nam hỗ trợ thực hiện nghiệp vụ kế toán tự động

KẾ TOÁN giờ đây sẽ KHÔNG CÒN VẤT VẢ với khối lượng công việc quá nhiều. Phần mềm Kế toán SIS MAC - Giúp người kế toán "nhàn nhã" trong mùa quyết toán, các công việc được tự động hóa:

▪️ Tự động định khoản theo danh mục hạch toán nghiệp vụ

▪️ Tự động cập nhật hóa đơn đầu vào, ra từ Hóa đơn điện tử

▪️ Tự động sắp xếp và cập nhật lại số chứng từ theo yêu cầu

▪️ Tự động cập nhật thông tin khách hàng theo mã số thuế

▪️ Tự động tính tỷ giá xuất quỹ và chênh lệch tỷ giá

▪️ Tự động tính khấu hao TSCĐ, CCDC và phân bổ theo nhiều đối tượng: thời gian, dự án, công trình, hợp đồng, sản lượng, số lượng. Tăng giảm, điều chỉnh TSCĐ linh động

▪️ Tự động cảnh báo quỹ âm, kho âm, chi phí không hợp lệ

▪️ Tự động xuất khi NVL, nhân công theo định mức

▪️ Tự động tính giá thành sản phẩm phân bước, nhiều giai đoạn

▪️ Tự động lên Báo cáo tài chính theo nhiều kỳ (tháng, quý, giữa niên độ, năm, liên năm, nhiều năm)

▪️ Tự động kết chuyển các bút toán cuối kỳ, cuối năm lên Báo cáo kết quả kinh doanh chi tiết cho nhiều chỉ tiêu, khoản mục phí, đơn vị, phòng ban, tổ đội sản xuất, sản phẩm, ngành hàng……

Không chỉ hỗ trợ kế toán, phần mềm SIS Việt Nam còn là trợ thủ cho giám đốc doanh nghiệp. Không cần quá nhiều kiến thức chuyên môn, nhà quản trị cũng có thể khai thác được các dữ liệu kế toán ngay trên chiếc điện thoại thông minh để hỗ trợ quá trình định hướng và lên kế hoạch tài chính cho doanh nghiệp.

Để được tư vấn, hỗ trợ mua phần mềm kế toán, phần mềm quản trị, hãy liên hệ với chúng tôi theo các phương thức:

- Fanpage: www.facebook.com/PhanmemketoanSISVN

- Zalo: zalo.me/1342865692358366846

- Hotline: 0912 929 785

- Email: phanmem@sis.vn

CÁC BÀI VIẾT TIN TỨC KHÁC

Bắt đầu ngay hôm nay

Xây dựng và phát triển Doanh nghiệp của bạn cùng hơn 5.000 dự án đã thành công tại S.I.S Việt Nam

Liên hệ ngay